行业动态

2015年矿渣粉行业经济运行分析及发展趋势

核心提示:中国经济的发展进入“新常态”。“新常态”成为当下最热门的词汇之一,越来越多的出现在新闻报道中,越来越多的文章试图使用“新常态”来阐述我国当前的经济形势以及发展思路。我们不禁会问,“新常态”是什么?“新”在哪里?新常态下中国经济形势有哪些变化?我们矿渣粉行业面临哪些挑战?同时机遇和出路又在哪里?

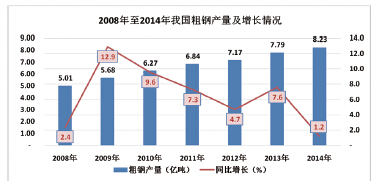

一、前言 中国经济的发展进入“新常态”。“新常态”成为当下最热门的词汇之一,越来越多的出现在新闻报道中,越来越多的文章试图使用“新常态”来阐述我国当前的经济形势以及发展思路。我们不禁会问,“新常态”是什么?“新”在哪里?新常态下中国经济形势有哪些变化?我们矿渣粉行业面临哪些挑战?同时机遇和出路又在哪里? 有学者将“新常态”拆开解读:“新常态”的“新”意味着此番状态蕴含着新挑战,蓄积着新力量,构造出新气象;“常态”,也就是说不是流星一般的一过性现象,而是在一定的阶段内相对稳定持久的,躲不过去绕不开的,不以人的主观意志为转移。中国经济“新常态”:以往的常态(传统、粗放的高速增长方式)变化了,甚至逐渐消失了,而新的常态(高效率、低成本、可持续的中高速增长)逐渐形成了,并在当下发挥了重要作用,产生了重大影响。 中国经济进入“新常态”的发展态势对于我们矿渣粉行业来说是一把双刃剑,我们将会面临需求量减少、竞争激烈的压力和挑战,同时也会带来众多机遇。因此,我们矿渣粉行业必须认清现状,顺应“新常态”的规律,运用“新”的思路和观念去迎接挑战,同时也要保持“平常心”和“经得起考验的定力”,以“新心态”面对“新常态”。 二、我国经济“新常态”的主要特征 2014年11月9日,习近平主席在亚太经合组织(APEC)工商领导人峰会开幕式上做主旨演讲,首次对我国经济新常态进行了全面系统的阐述和解读。 (一)我国经济新常态的主要特征是: 1. 中高速。从经济增速层面来看,经济增速换挡回落,从过去10%左右的高速增长转为6-7%的中高速增长。 2. 优结构。从经济结构层面来看,新常态下,经济结构发生全面、深刻的变化,不断优化升级。产业结构方面,第三产业逐步成为产业主体;需求结构方面,消费需求逐步成为需求主体;城乡区域结构方面,城乡区域差距将逐步缩小;收入分配结构方面,居民收入占比上升,更多分享改革发展成果。 3. 新动力。从经济动力层面来看,新常态下,经济将从要素驱动、投资驱动转向创新驱动。 4. 多挑战。从经济风险层面来看,新常态下,面临新的挑战,一些不确定性风险显性化。楼市风险、地方债风险、金融风险等潜在风险渐渐浮出水面。这些风险因素相互关联,一个点的爆发有可能引起连锁反应。 (二)在“新常态”下,我国经济面临“四大阵痛”: 1. 制造业去产能化。我国是世界第一制造业大国,但是制造业“大而不强”,钢铁、水泥、电解铝、平板玻璃等行业产能过剩严重。 2. 金融去杠杆化。企业债务率超过国际警戒线,政府负债很高,需要降低债务率。 3. 房地产去泡沫化。作为经济增长重要的传统引擎的房地产业,其投资、销售等都在下行。 4. 环境去污染化。环境污染问题是民生之患、民心之痛,必须要解决。 (三)经济下行压力巨大,但“六大机遇”也已经显现: 1. 人口城镇化。它是内需最大的潜力。根据国家统计局公布数据,截至2014年末,我国城镇化率达到54.77%。根据《国家新型城镇化规划(2014-2020年)》,到2020年,我国城镇化率将达到60%左右。有研究表明,我国城镇化率每增加1%,就意味着增加近2000万城镇人口,增加至少2万亿的城镇固定资产投资,增加至少0.22万亿的消费。 2. 经济服务化。2013年我国产业结构出现历史性变化,第三产业(服务业)比重达到46%,首次超过第二产业(工业),标志着我国经济正式迈入“服务化”时代。2014年我国服务业比重进一步提高,达到48%。我国服务业的快速发展可以补偿和对冲经济下行压力。 3. 发展低碳化。环境污染是严重危机,大力促进环保产业发展、强调绿色消费,是我国解决环境问题的必由之路。2015年9月,习近平主席访问美国期间,与美国总统奥巴马共同发表了《中美元首气候变化联合声明》,指出:我国到2030年单位GDP二氧化碳排放将比2005年下降60%至65%;计划于2017年启动全国碳排放交易体系,将覆盖钢铁、电力、化工、建材、造纸和有色金属等重点工业行业;到2020年城镇新建建筑中绿色建筑占比达到50%;等。可见,国家对环保的投入将是空前的,这为绿色低碳经济发展带来机遇。 4. 产业高端化。目前我国的很多产业还处于全球产业链的低端,如何走向中端和高端,产业结构升级过程本身就是机遇。2015年5月8日,国务院公布了《中国制造2025》,强调:坚持创新驱动、智能转型、强化基础、绿色发展;推动传统产业技术改造;坚持化解过剩产能,支持企业兼并重组,在市场竞争中优胜劣汰;促进工业化和信息化深度融合,开发利用网络化、数字化、智能化等技术;力争用十年时间,迈入制造强国行列。 5. 社会信息化。互联网新经济是我国最大的增长点。 6. 经营国际化,企业走出去蕴藏着巨大商机。从目前来看,我国的高端制造业――高铁、核电等已经“走出去”,并取得了一定的成果。水泥、钢铁等产能过剩行业也被倒逼“走出去”,开拓新的商机。 三、“新常态”下我国矿渣粉及与之相关行业经济运行主要特点 (一)钢铁行业“寒冬漫漫” 早在2011年就已有业内人士喊出,我国钢铁业要做“过冬”的准备。从2011年到2015年,我国钢铁业从“初冬”来到了“严冬”,而且在“新常态”下,钢铁业“寒冬漫漫”,何时“春暖花开”还很难预料。 1. 我国粗钢产量增速明显放缓。2014年我国粗钢产量8.23亿吨,创历史新高,但较2013年仅增长1.2%,增速为30多年来最慢(图一)。

图一:2008年至2014年我国粗钢产量及增长情况 (数据来源:国民经济和社会发展统计公报) 根据国家统计局数据,2015年9月份我国粗钢产量6612万吨,同比下降3.0%;1-9月份全国粗钢产量60894万吨,同比下降2.1%。从中国钢铁工业协会公布的“2014年至2015年会员企业粗钢日产趋势”(图二)也可以看出,2015年1-8月我国主要大型钢铁企业的粗钢日产量明显少于2014年同期。

图二:2014年至2015年会员企业粗钢日产趋势 2. 我国钢材价格连续走低。根据中国钢铁工业协会公布的数据,2014年上半年我国重点钢铁企业的钢材销售结算价3212元/吨,相当于1.6元/斤,与市场上的白菜价相当。但在2015年“白菜价”很快就被“突破”了,目前我国重点钢铁企业的钢材销售结算价格早已不足1.6元/斤,这也直接导致我国钢铁业进入了“没有最低,只有更低”的“超微利”时代。 从中国钢铁工业协会公布的“国内钢材综合价格指数走势”(图三)来看,近几年我国钢材价格连续多年大幅走低,而且幅度越来越大。2013年国内钢材综合价格指数跌破100点,2014年跌破90点,2015年1月跌破80点,2015年6月跌破70点,预计2015年10月跌破60点,可谓是“跌跌不休”。 |

你可能感兴趣的文章

更多>>-

0791-85261226

0791-85261226 -

0791-85292256

-

jxsyx2017@163.com

jxsyx2017@163.com -

江西省南昌市西湖区银环路298号万豪城3号楼A座4楼

江西省南昌市西湖区银环路298号万豪城3号楼A座4楼

版权所有:江西省散装水泥和预拌混凝土协会 ICP证号: 赣ICP备11006834号-1 公安备案号: 36010302000792